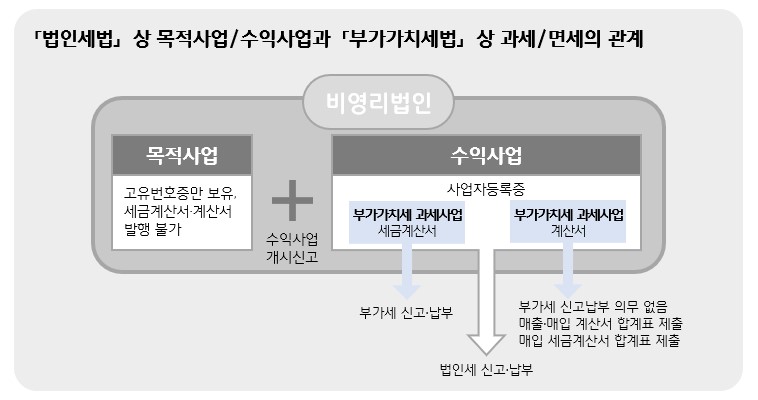

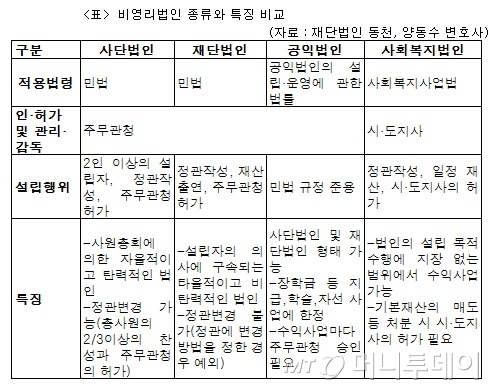

열린행정실 관리자 신재욱입니다. 오늘은 비영리법인과 공기업의 영리사업에 대해 정리해 보고자 합니다. 때때로 어떤 사람들은 비영리 법인이 영리를 위해 사업을 해서는 안 된다고 생각합니다. 첫째, 소득사업은 법인세를 납부하는 소득사업과 법인세를 내지 않는 소득사업으로 구분할 수 있다. 법인세 수익사업은 ①제조업, 건설업, 도소매업, 소비재수리업, 부동산·임대업, 사업용역업 등 수익을 창출하는 “한국표준산업분류”에 따른 각 사업 ② 이자소득 ③ 배당소득 ④ 주식/신주인수권 또는 출자지분 양도소득 ⑤ 고정자산의 처분 및 양도소득. 또한, 법인세 과세대상이 아닌 영리사업은 ① 축산 외 농업(관련 용역업 포함), 조경식재 및 관리용역업 ② 연구개발업(연구개발용역 제공, 계약서 교환 등) ③ 유아교육법 초·중등교육법 및 고등교육법에 따른 소정의 유치원, 학교, “자유경제에서의 외국교육기관의 설립·운영에 관한 특별법” 지역 및 제주 국제자유도시’ 외국교육기관(법령 등은 제외하고, 잉여금을 해외 주요 학교에 송금하거나 실제 송금할 수 있는 경우는 제외) 및 「평생교육법」에 따른 원격대학형 평생교육시설 ④ 「사회복지사업」에 따른 사회복지사업 ⑤ 국민건강보험법 「산업재해보상보험법」에 따른 의료보험업 및 「산업재해보상보험법」에 따른 산업재해보상보험업 “국민건강보험법” “대한적십자사 조직법” ⑦ 비영리법인(사립학교 신축·증축, 시설증설, 그 밖에 교육환경 개선을 위하여 설립된 법인)은 외국인사업자로 분류할 수 있습니다. 학교 시설을 제공하는 학교. 1. 비영리법인의 영리사업 비영리법인도 그 목적을 달성하기 위하여 필요한 범위에서 영리사업을 할 수 있다. 회사의 정관에서 정한 목적을 말합니다. 따라서 민법상 설립된 법인은 비영리법인으로서 영리를 목적으로 영업을 하는 경우에는 설립허가가 취소됩니다. 다만, 비영리법인이 비영리사업목적을 달성하기 위하여 필요한 범위 내에서 영리사업을 영위하고 그 사업의 성질에 위배되지 아니하는 경우에는 회사의 목적에서 벗어난 것으로 볼 수 없습니다. 예를 들어 암 예방을 목적으로 하는 기업이 학술대회 개최와 동시에 참가비를 징수하거나 관련 서적을 판매할 수 있다고 볼 수 있다. 공익법인의 영리사업 공익법인은 비영리법인보다 더 엄격한 규제를 받습니다. 즉, 공익법인이 공직법 제4조제3호에 따른 영리사업을 하고자 하는 경우에는 사업별로 주무관청의 승인을 받아야 합니다. 따라서 공익법인은 경영관리 면허를 신청합니다. 이 때 다음의 서류를 작성하여 주무관청에 제출하여 승인을 받아야 합니다. 또한 공익법인이 승인을 받은 영리기업을 변경하고자 하는 경우 전항에 따라 주관기관의 승인을 받아야 한다. • 영리사업승인신청서 • 사업계획서 • 추정손익계산서 및 별첨명세서 • 사업을 영위할 예정인 임원 명단 • 행정기관의 허가가 필요한 사업의 경우 사업승인을 받았음을 증명하는 서류